- Edited

tsjok Die schulden staan nu dus op de balans van de ECB, die in feite schuld uit het economisch verkeer onttrekt, waardoor dit de rendementen verlaagt op de schulden die private partijen nog wel kunnen aankopen. Minder aanbod van schuld, gelijkblijvende vraag, dus dalende prijzen. Als de ECB veel schulden heeft van een land/bedrijf, dan heb je dus een afgeknepen markt voor staatsschuld.

Stel dat een land 100 miljard aan schuld heeft en de ECB hangt 30% over naar de ECB-balans, dan hou je nog 70 miljard vrij verhandelbaar schuldpapier over, waardoor het in elk geval liquide is (elke dag zal er wel een transactie plaatsvinden waardoor je de markt kunt waarderen). Zou de ECB nu verder gaan, dan kun je op een gegeven moment in de situatie terecht komen dat meer dan de helft van de uitstaande schuld niet verhandelbaar is en het daarmee ook lastiger is dit te prijzen. Zeker als de ECB in een economische situatie met minder uitgeschreven schuldpapier nieuwe opkoopprogramma's zal aankondigen, dan heb je kans dat de ECB een groot deel van de nieuwe schuld opkoopt. Het verliest z'n kracht en doordat de zwakke landen al een groot deel van de staatsschuld bij de ECB hebben staan is het beleid wat alleen nog werkt voor sterke landen, als die nieuw schuldpapier aanbieden.

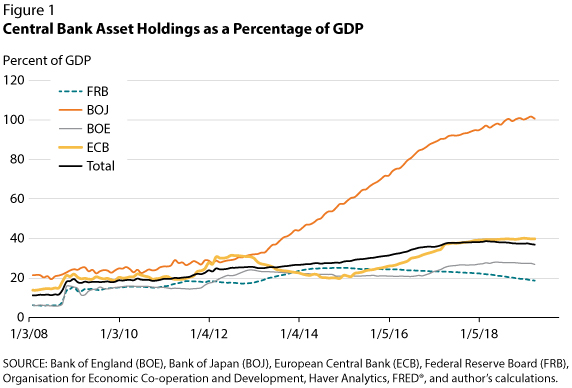

Om een doembeeld te geven: de centrale bank van Japan (BoJ) heeft 101% van het bruto nationaal product van Japan in eigendom, dus in feite is het een land waar de centrale bank (plat gezegd) assets ter waarde van het hele land heeft opgekocht. Simpel gezegd, zulke centrale banken kopen zoveel schuldpapier op dat ze de facto de yields bepalen, want ze zijn prijszettend geworden.

.

.